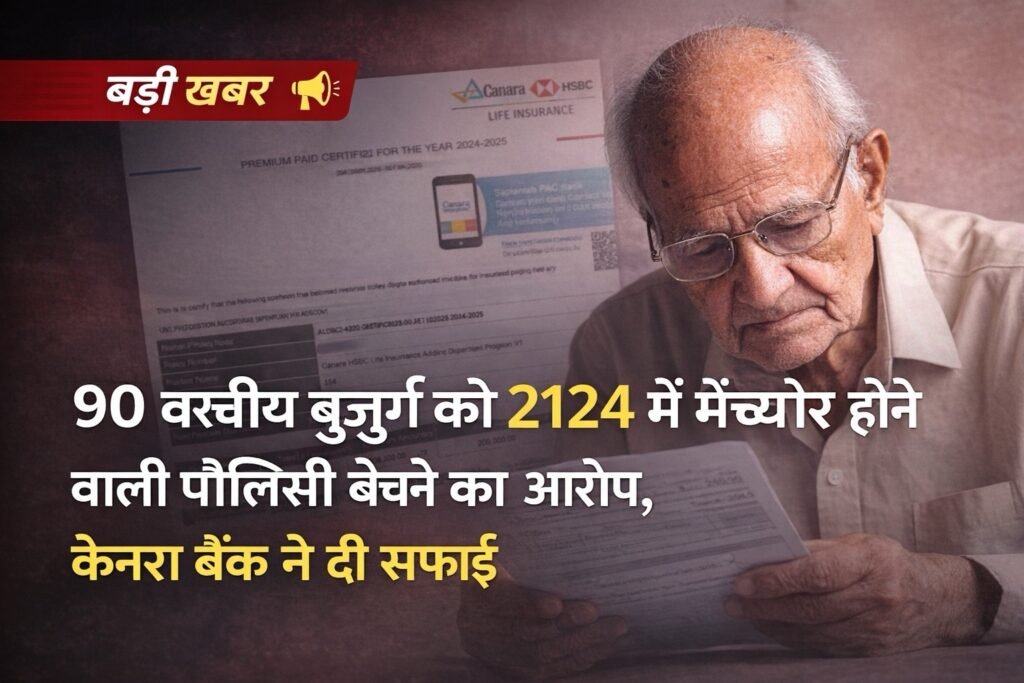

नागपुर (महाराष्ट्र) से सामने आए एक मामले ने बैंकिंग और बीमा सेक्टर में उपभोक्ता सुरक्षा को लेकर गंभीर सवाल खड़े कर दिए हैं। आरोप है कि 90 वर्षीय एक बुजुर्ग को ऐसी जीवन बीमा पॉलिसी बेची गई, जिसकी मैच्योरिटी वर्ष 2124 में तय थी। इस मामले के सामने आने के बाद केनरा बैंक और उससे जुड़ी बीमा कंपनी को सफाई देनी पड़ी है।

क्या है पूरा मामला?

मीडिया रिपोर्ट्स के अनुसार, नागपुर के रहने वाले 90 वर्षीय बुजुर्ग के साथ कथित तौर पर जीवन बीमा पॉलिसी को लेकर गड़बड़ी की गई। आरोप है कि केनरा बैंक के एक मैनेजर ने बुजुर्ग को ऐसी पॉलिसी बेच दी, जिसका मैच्योरिटी पीरियड करीब 100 साल बाद यानी 2124 में पूरा होना था।

इस पॉलिसी के तहत बुजुर्ग से सालाना ₹2,00,000 का प्रीमियम लिया गया। दावा किया गया है कि दो वर्षों के भीतर ही उनके खाते से कुल ₹4,00,000 की राशि प्रीमियम के रूप में काट ली गई।

परिवार ने लगाए गंभीर आरोप

बुजुर्ग के परिवार का कहना है कि उन्हें पॉलिसी की शर्तों, अवधि और मैच्योरिटी को लेकर सही जानकारी नहीं दी गई। परिवार के अनुसार, इतनी अधिक उम्र में किसी व्यक्ति को लंबी अवधि वाली बीमा पॉलिसी बेचना न सिर्फ अनुचित है, बल्कि उपभोक्ता के साथ धोखाधड़ी जैसा भी प्रतीत होता है।

परिवार ने यह भी आरोप लगाया कि बैंक अधिकारियों ने भरोसे का फायदा उठाया और पॉलिसी से जुड़े जोखिमों को स्पष्ट रूप से नहीं बताया।

पॉलिसी दस्तावेजों में क्या दिखता है?

सामने आए दस्तावेजों के अनुसार, यह पॉलिसी एक पेंशन और गारंटी से जुड़ी स्कीम बताई जा रही है, जिसमें नियमित प्रीमियम भुगतान का प्रावधान है। पॉलिसी का टेन्योर काफी लंबा बताया गया है और मैच्योरिटी डेट 2124 दर्शाई गई है, जो स्वाभाविक रूप से 90 वर्षीय व्यक्ति के लिए व्यावहारिक नहीं मानी जा सकती।

यही वजह है कि इस मामले ने सोशल मीडिया और उपभोक्ता मंचों पर भी तूल पकड़ लिया है।

केनरा बैंक की सफाई

मामले के सामने आने के बाद केनरा बैंक की ओर से प्रतिक्रिया दी गई है। बैंक ने कहा है कि इस मामले को गंभीरता से लिया गया है और इसे संबंधित टीम के पास जांच के लिए भेज दिया गया है।

बैंक के बयान के अनुसार,

“हम इस मामले की आंतरिक समीक्षा कर रहे हैं। सभी तथ्यों की जांच के बाद आवश्यक कार्रवाई की जाएगी।”

हालांकि, बैंक ने अभी तक यह स्पष्ट नहीं किया है कि पॉलिसी बेचते समय सभी नियमों और उम्र से जुड़े दिशा-निर्देशों का पालन किया गया था या नहीं।

क्या नियमों का उल्लंघन हुआ?

बीमा विशेषज्ञों के अनुसार, जीवन बीमा पॉलिसी बेचते समय ग्राहक की उम्र, आय, जरूरत और समझ को ध्यान में रखना अनिवार्य होता है। बहुत अधिक उम्र के व्यक्ति को लंबी अवधि की पॉलिसी बेचना नियामकीय और नैतिक दोनों दृष्टि से सवाल खड़े करता है।

विशेषज्ञों का कहना है कि यदि ग्राहक को पूरी जानकारी नहीं दी गई या सहमति सही तरीके से नहीं ली गई, तो यह ‘मिस-सेलिंग’ का मामला बन सकता है।

उपभोक्ताओं के लिए क्या सीख?

यह मामला उपभोक्ताओं, खासकर वरिष्ठ नागरिकों और उनके परिवारों के लिए एक अहम चेतावनी है। किसी भी बैंक या बीमा उत्पाद में निवेश करने से पहले पॉलिसी की शर्तें, मैच्योरिटी, प्रीमियम अवधि और लाभ को अच्छी तरह समझना जरूरी है।

विशेषज्ञ सलाह देते हैं कि:

पॉलिसी दस्तावेज खुद पढ़ें किसी भी दबाव में आकर साइन न करें परिवार के किसी सदस्य को प्रक्रिया में शामिल करें जरूरत न होने पर लंबी अवधि की पॉलिसी से बचें

आगे क्या हो सकता है?

फिलहाल यह मामला जांच के दायरे में है। यदि जांच में नियमों के उल्लंघन या गलत बिक्री की पुष्टि होती है, तो संबंधित अधिकारियों के खिलाफ कार्रवाई संभव है। साथ ही, बुजुर्ग ग्राहक को राहत या धनवापसी भी मिल सकती है।

यह घटना एक बार फिर बैंकिंग और बीमा सेक्टर में पारदर्शिता और जवाबदेही की जरूरत को उजागर करती है।